|

本周,国内通用料市场由于消息面降温,行情全线回跌。地缘冲突暂时告一段落,国际原油随即大幅走低,进而导致化工板块随流而下,塑料作为下游产品自然也受到影响,贸易商心态被打击,让利出货为主流操作,不过,好在石化企业基本完成月度销售任务,所以策略以稳价为主,从一定程度上抑制了行情的跌势。预计,短期内市场存在继续阴跌的可能。 本周,国内PE市场疲态尽现,行情跌势连连。中东地区局势缓和,国际原油大幅下滑,在成本支撑力度减弱的同时,大大挫伤市场信心。石化企业撑稳不易接连下调报价,从而带动市场价位直线走低。贸易商出货遇阻多数跟跌让利报盘,下游心态谨慎,采购积极性不高,多数持仓观望,实盘成交有限。目前市场既缺乏利好,又无亮点,预计,短期聚乙烯行情可能还将小幅下探。周末主流价位:LDPE:华东地区9450-9600元,下跌450元,华南地区9500-9800元,下跌200-300元,华北地区9400-9750元,下跌250-500元;LLDPE:华东地区7300-7400元,下跌100-130元,华南地区7420-7600元,下跌130-150元,华北地区7260-7400元,下跌100-140元;HDPE注塑:华东地区7650-7900元,下跌50-100元,华南地区7700-7800元,下跌50-150元,华北地区7550-7950元,高端上涨150元;HDPE拉丝:华东地区7830-8100元,低端下跌20元,华南地区7950-8350元,低端上涨200元,华北地区7900-8100元,低端上涨210元;HDPE膜料:华东地区7730-8000元,低端下跌20元,华南地区7600-8000元,下跌50-70元,华北地区7600-8100元;HDPE中空:华东地区7500-7900元,下跌100元,华南地区7300-7500元,下跌50-150元,华北地区7700-7900元。

本周,国内PP市场弱势震荡。成本下跌叠加需求疲软压制业者心态,交投氛围清淡。供应端检修增多,但下游淡季刚需采购为主,贸易商让利出货,供需矛盾持续。地缘因素导致原油波动加剧,支撑力度仍需观察,若成本企稳,市场或止跌企稳,但上行空间有限;若需求持续疲软,不排除价格进一步承压。预计短期PP市场维持低位震荡。至周末,华东地区:拉丝7150-7280元/吨,低端跌70元/吨,高端跌20元/吨;均聚注塑7230-7350元/吨,低端跌20元/吨,高端涨30元/吨;低熔共聚7250-7480元/吨,低端跌50元/吨,高端跌20元/吨。华南地区:拉丝7180-7320元/吨,低端跌70元/吨,高端跌20元/吨;均聚注塑7270-7400元/吨,低端跌10元/吨,高端持平;低熔共聚7370-7650元/吨,低端跌80元/吨,高端跌50元/吨。华北地区:拉丝7070-7250元/吨,低端跌30元/吨,高端跌30元/吨;均聚注塑7100-7280元/吨,低端跌50元/吨,高端跌20元/吨;低熔共聚7100-7300元/吨,低端跌50元/吨,高端跌80元/吨。

聚氯乙烯(PVC)市场价格涨跌互现,交投有限。本周,PVC期货在周初剧烈“跳水”后回调,现货市场价格跟随调整,市场价格较乱,贸易商出货情况欠佳。从生产企业来看,周内部分PVC生产企业完成装置检修,整体开工率有所提升,库存缓增,供应量依旧处于高位,而PVC生产企业报价多因自身情况进行调整,企业报价也呈现涨跌互现的情况。需求端由于房地产行业的不景气和近期台风、高温等气候影响,难有实质性的提振。综合来看,下周的PVC市场可能以窄幅整理为主。周末,华东市场SG5报4780-4880元/吨,其中上海地区SG5报4780元/吨,较周初价格持稳;华南市场SG5报4880-4930元/吨,其中广州地区SG5报4880元/吨,较周初价格上涨30元/吨;齐鲁化工城S700报5470元/吨,较周初价格持稳。

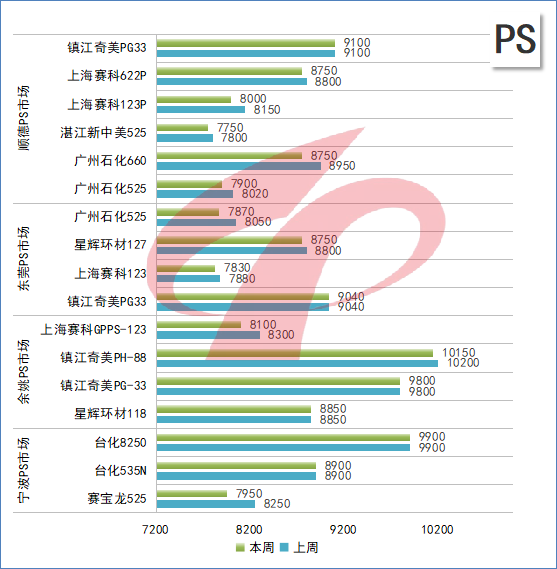

国内PS市场 买盘不畅 价格走弱。近期地缘政治因素持续扰动市场,国内苯乙烯价格高位回调后企稳反弹,部分PS石化厂家报价随之涨跌调整,加剧市场观望情绪,下游基本按需买盘,实盘成交乏力,整体交投氛围清淡。短期来看,成本端支撑尚存,但受制于需求疲软,预计下周PS市场价格或呈现稳中偏弱的运行态势。周末,宁波PS市场利万525跌300至7950元/吨(自提),台化535N跌50至8700-8900元/吨(送到),8250跌50至9700-9900元/吨(送到),以上报价为含税价。余姚PS市场星辉环材118报8850元/吨,镇江奇美PG-33报9800元/吨,镇江奇美PH-88跌50至10150元/吨,上海赛科GPPS-123跌200至8100元/吨,以上报价为含税价。东莞PS市场镇江奇美PG33报9040元/吨,上海赛科123跌50至7830元/吨;星辉环材127跌50至8750元/吨;广州石化525跌180至7870元/吨,以上报价均不含税。顺德PS市场广州石化525跌120至7900元/吨,660跌200至8750元/吨;新中美525跌50至7750元/吨;上海赛科123P跌150至8000元/吨,622P跌50至8750元/吨;镇江奇美PG33报9100元/吨,以上报价均不含税。

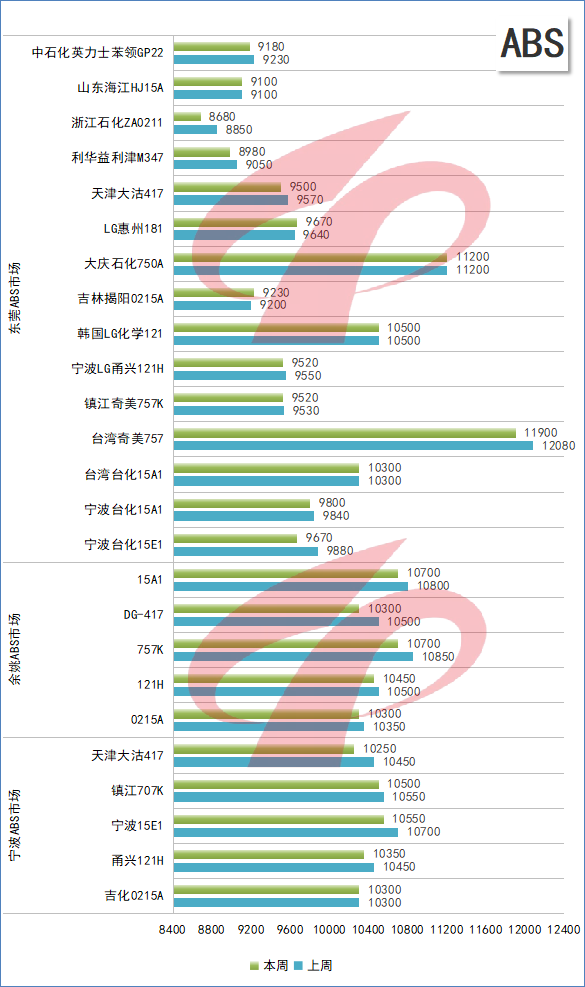

国内ABS树脂 交投不畅 普遍走软 周内,受中东地缘政治缓和影响,成本端支撑有所削弱,部分石化厂家积极跟进调降,叠加中小下游工厂需求低迷,商家之间货物流转不畅,场内整体交投气氛清淡偏空,实盘多有让利动作。预计,下周国内ABS市场或延续阴跌走势。宁波ABS市场吉化0215A报10300元/吨,121H甬兴跌100至10350元/吨,宁波台化15E1跌150至10550元/吨,镇江奇美707K跌50至10500元/吨,天津大沽417跌200至10250元/吨。以上均为含税价格。余姚ABS市场吉林石化0215A跌30至10300元/吨,LG甬兴121H跌50至10450元/吨,镇江奇美757K跌150至10700元/吨,天津大沽DG-417跌200至10300元/吨,宁波台化15A1跌100至10700元/吨,以上均为含税价格。东莞ABS市场宁波台化15E1跌210至9670元/吨;15A1跌40至9800元/吨;台湾台化15A1报10300元/吨;台湾奇美757跌180至11900元/吨;漳州奇美757K跌10至9520元/吨;宁波LG甬兴121H跌30至9520元/吨;韩国LG化学121报10500元/吨;吉化揭阳0215A涨30至9230元/吨;大庆石化750A报11200元/吨;LG惠州181涨30至9670元/吨;天津大沽417跌70至9500元/吨。利华益利津M347跌70至8980元/吨,浙江石化ZA0211跌170至8680元/吨,山东海江HJ15A报9100元/吨,中石化英力士苯领GP22跌50至9180元/吨,以上均为不含税价格。 |

- [2025-06-30]·郑州大学申长雨院士、刘春太教授

- [2025-06-30]·北大破解混合废塑料高值化回收难

- [2025-06-30]·海王股份签约老挝1万吨溴素及2万

- [2025-06-30]·闽出台氢能产业发展中长期规划

- [2025-06-30]·宁波材料所在柔性聚合物泡沫压阻

- [2025-06-30]·UBE株式会社推出生物循环己内酰

- [2025-06-30]·中国石化流化床双氧水技术迭代升

- [2025-06-30]·恒光新材安徽特胺一期项目投产

- [2025-06-30]·能化企业气电联动守护能源“生命

- [2025-06-30]·LG化学携手金韦尔智能装备 加速

山东省济南市文化东路80号邮编:250014电话:0531—86399950、86399980、86399990传真:0531—86399186

山东化工网在线交流:

Copyright(C)山东省化工情报信息协会 版权所有 备案号:鲁ICP备2021036540号

鲁公网安备 37010202001033号

鲁公网安备 37010202001033号